Menyambung dari postingan terdahulu.. Sekarang gw mau sharing2 soal reksa dana.. Gw juga belom lama sih kenal reksa dana tapi mudah2an bisa menjelaskan secara simple apa dan gimana itu reksa dana..

Reksa dana atau yang dalam bahasa Inggris disebut mutual fund adalah investasi dengan bentuk menghimpun dana dari masyarakat (investor) yang nantinya dikelola oleh Manajer Investasi untuk diinvestasikan dalam sebuah portfolio.

Pengertian portfolio sendiri merupakan kumpulan aset investasi yang isinya bisa terdiri dari beberapa jenis investasi yang dimiliki. Misalnya dalam portfolio bisa terdiri dari saham2, surat2 utang/obligasi, atau kombinasi keduanya.

Biasanya sebelum membeli reksa dana, agen penjual ngasih kita semacam kuesioner yang isinya untuk mengetahui sejauh mana profil risiko investor. Apakah lo tipe orang yang bisa toleransi kerugian dalam jangka pendek tapi mengharapkan dapet keuntungan besar jangka panjang --> cocok invest di reksa dana saham; atau lo tipe orang yang toleransi risikonya moderat atau sedeng2 ajah.. risikonya jangan terlalu gede tapi mau return yang agak lumayan lah gitu.. hehe.. nah ini cocoknya invest di reksa dana campuran dan reksa dana pendapatan tetap..; atau kalo lo tipe2 yang ga mau risiko atau risikonya yg minim2.. penganut motto biar lambat asal selamat.. haha.. mungkin cocoknya invest di reksadana pasar uang..

Dari penjelasan diatas kita tau sekarang kalo secara umum reksadana dibagi ke 4 jenis yang beda karakteristiknya, masing2 punya risiko sama potensi keuntungan (return) yang beda.

1. Reksa Dana Pasar Uang (RDPU)

Pasar uang disini maksudnya bukan forex (foreign exchange) ya.. jadi bukan reksa dana yang uang kelolaannya diinvestasiin buat beli uang dollar atau semacamnya.. Pasar uang disini maksudnya adalah surat berharga seperti Sertifikat Bank Indonesia (SBI) atau surat utang (obligasi) jangka pendek yang jatuh tempo 1 tahun..

Karena investasinya yang seperti itu maka risiko RDPU pun relatif rendah.. returnnya pun ga gede2 amat.. tapi umumnya masih diatas bunga deposito.. selain itu, karena hasil investasi di reksa dana bukan obyek pajak, beda sama deposito yang kena pajak maka return RDPU masih lumayan lebih tinggi juga...

Kenapa kita ga invest langsung aja beli SBI atau obligasi yang mau jatuh tempo.? bisa aja sih.. tapi minimum pembelian SBI itu Rp100 juta.. obligasi yg non ritel juga minimal Rp50 juta.. mahal banget kan.?* sedangkan kalo di reksa dana bisa nyicil dari Rp100ribu malah.. kok bisa.? iya kan duitnya dikumpulin dari ratusan - ribuan orang pt pt terus dibeliin sama Manajer Investasi deh.. hehe

RDPU cocoknya buat investasi jangka pendek sampe 1 tahun aja.

*sebenernya kalo mau investasi di surat utang / obligasi pemerintah ada yang nilainya relatif lebih kecil, namanya Obligasi Ritel Indonesia (ORI) atau Sukuk Ritel (syariah). Nominal terkecilnya 5 juta dan bisa dibeli di agen penjual seperti beberapa Bank. Sedangkan tenor (jatuh tempo) nya adalah 3 tahun..

2. Reksa Dana Pendapatan Tetap (RDPT)

RDPT mirip sama RDPU tapi bedanya kalo RDPT ini minimal 80% dana kelolaannya diinvestasiin ke surat utang (obligasi) jangka panjang.. eh tapi ini bukan berarti uang kita di reksa dana jadi ga bisa dicairin sewaktu-waktu lho.. pencairan dana kita di reksa dana (redeem) tetep bisa kita lakukan kapan aja..

RDPT cocoknya buat investasi jangka menengah antara 3-5 tahun.. atau buat sampe lebih dari 5 tahun boleh aja sih kalo emang tipe2 investor yg maunya risiko yg ngga terlalu tinggi.. risiko masih diatasnya RDPU ini ya..

3. Reksa Dana Campuran (RDC)

Kalo RDC kebijakan investasinya kombinasi antara Saham, Obligasi, sama Pasar Uang. Nah, proporsinya sendiri macem2 tergantung produk yang ditawarin..

makanya baca dulu prospektusnya si RDC biar tau kebijakan investasinya.. karena sesama RDC dari satu perusahaan aja beda2.. (prospektus tuh semacam informasi penawaran gitu..)

Secara umum RDC cocok buat investasi jangka menengah antara 3-5 tahun.. atau seperti tadi.. boleh juga buat jangka panjang lebih dari 5 tahun buat yang masih mikir2 risiko yg moderat2 aja..

4. Reksa Dana Saham (RDS)

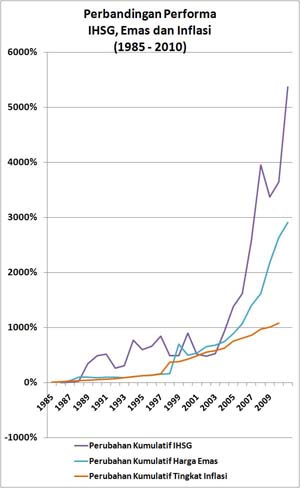

Nah ini dia reksa dana yang bisa memberikan potensi return paling tinggi.. tapi sejalan dengan return yang tinggi, dibarengin sama risiko yang agak tinggi juga.. karena investasinya minimum 80% di saham maka RDS ini nilainya kalo diliat dalam jangka pendek emang volatil banget (naik turun).. tapi kalo dalam jangka panjang sendiri RDS yang bagus nilainya bakal naik terus.. malah banyak yang bisa ngalahin kenaikan IHSG (outperform)..

makanya RDS cocok banget buat investasi jangka panjang (5 tahun atau lebih)..

|

| IHSG vs Emas vs Inflasi |

Terus terus ada juga yang namanya Reksa Dana Indeks. Reksa Dana Indeks sebenernya sama ama RD Saham, bedanya adalah kalo Reksa Dana Indeks itu saham yang dibeli atau portofolionya mengacu indeks. Contoh Kresna Indeks 45. Saham2 didalemnya itu proporsinya mencerminkan saham2 didalem indeks LQ45 (indeks saham blue chip atau berkapitalisasi besar).. sehingga entar return RD Indeks nilainya nempel sama pergerakan indeksnya..

Oiya ada lho reksa dana yang Syariah... bedanya yang berbasis syariah ini adalah cuma menginvestasikan dana nya ke produk2 syariah.. seperti saham2 yang masuk daftar Jakarta Islamic Index (JII) dan Surat utang yang bentuknya syariah atau SUKUK. Kalo RD Indeksnya yang Syariah ada Danareksa Indeks Syariah.

Yang ga termasuk saham2 syariah tuh macam saham perusahaan rokok, saham perbankan (karena riba), saham perusahaan yang menjual minuman keras, dll sesuai penilaian Dewan Syariah.

Keunggulan Reksa Dana diantaranya:

- Dikelola oleh Manajer Investasi yang profesional (diawasin sama Bapepam-LK)

- Untuk investor yang ga punya waktu dan keterampilan dalam menyusun portofolio, reksa dana memudahkan banget, urusan yg bikin pusing serahin ke Manajer Investasi untuk melakukan analisis dan riset pasar.. hehe

- Reksa dana terhitung relatif terjangkau... mulai dari Rp100 ribu pun bisa... cek aja nih fee nya di Commonwealth Bank http://www.commbank.co.id/upublic/mod_home/default_content.aspx?code=feecharges --> recommended banget banknya buat invest reksadana

- Untuk investor yang ga punya waktu dan keterampilan dalam menyusun portofolio, reksa dana memudahkan banget, urusan yg bikin pusing serahin ke Manajer Investasi untuk melakukan analisis dan riset pasar.. hehe

- Reksa dana terhitung relatif terjangkau... mulai dari Rp100 ribu pun bisa... cek aja nih fee nya di Commonwealth Bank http://www.commbank.co.id/upublic/mod_home/default_content.aspx?code=feecharges --> recommended banget banknya buat invest reksadana

*bank disini cuman agen penjual doang ya (bukan manajer investasi).. selain itu bisa beli ke kantornya langsung atau agen / sales individu..

Dari segi keamanan emang produk tabungan sama deposito lebih aman karena dijamin sama Lembaga Penjamin Simpanan (LPS) sampai Rp.2 Miliar pada satu bank per nasabah sesuai PP 6 / 2008. Sedangkan kalo di reksa dana ngga dijamin pemerintah, untuk menjamin dana dari penyelewengan maka modal investor dititipin ke Bank Kustodian.. dan pembukuannya juga dipisah sama pembukuannya si Manajer Investasi.. jadi kalopun Manajer Investasi-nya bangkrut ga akan disita karena bukan asetnya perusahaan..

Oiya.. Kalo mau invest reksa dana jangan lupa bikin NPWP ya.. soalnya itu jadi salah satu persyaratan.. bukan berarti entar dikenain pajak hasil investasinya.. karena seperti gw bilang sebelumnya kalo hasil investasi di reksa dana belum jadi obyek pajak.. ini cuma syarat administrasi doang..

Eh ada yang penting juga nih.. sebaiknya melakukan evaluasi kinerja reksa dana juga... minimal 6 bulan sekali dicek lah kinerjanya.. dibanding benchmark (tolok ukur) IHSG gimana.. dibanding produk reksa dana lainnya juga..

kalo kurang bagus mungkin dipertimbangkan juga untuk dipindah.. cek NAB harian bisa di Infovesta atau Bloomberg.. http://www.bloomberg.com/markets/funds/country/indonesia/ nilainya biasanya keluar sehari setelah pasar (IHSG) tutup..

btw NAB itu Nilai Aktiva Bersih.. secara umum NAB dilihat sebagai harga Unit penyertaannya si reksadana.. jadi misalnya kalo harga NAB 2000, dengan uang 500.000 maka kita dapet Unit sebanyak 250.. investasi kita di reksa dana ini dalam satuan Unit gitu..

Nah Sekarang gw sharing cara menggunakan data dan fitur gratis dari website bloomberg untuk memantau pergerakan Nilai Aktiva Bersih (NAB) dan mengukur progress atau perkembangan investasi kita di reksa dana. Sebenernya fitur ini ga cuma bisa dipake buat menghitung reksa dana, malah umumnya ini dipake buat orang yang investasi di saham langsung.

Kebetulan gw udah pernah posting hal ini di thread reksa dana kaskus jadi tinggal gw pindahin aja kesini.. Gw bikin se simple mungkin dan biar gampang dimengerti. Mungkin kalo ada waktu bakal gw tambahin dikit kata2nya atau kalo ada yang kurang2.. hehe..

sebelumnya gw sampaikan disclaimer loh ya.. penyebutan nama produk reksa dana dibawah ini bukan berarti menganjurkan membeli produk tersebut.. hal ini semata-mata digunakan hanya sebagai contoh.

disclaimer : ON

untuk membandingkan kinerja atau memantau pergerakan NAB kita tinggal mencari ticker quote atau kode produk reksa dana nya di bloomberg (lebih mudah di googling aja dengan memasukkan kata 'bloomberg' dan 'nama produk reksa dana' sebagai keyword). Jadi misalkan kita punya produk reksa dana Panin Dana Maksima, Ticker quote atau kode nya adalah PTPDMAI:IJ

Kalo udah, kita buka halamannya si Panin Dana Maksima. Trus di bagian sebelah kiri ada klik 'Chart' untuk menampilkan grafiknya. (alamat langsungnya --> http://www.bloomberg.com/quote/PTPDMAI:IJ/chart )

Nah entar di box kecil di sebelah kiri atas yang ada tulisan 'add comparison' bisa kita isi ticker quote atau kode dari produk reksa dana lainnya yang bisa kita jadikan sebagai pembanding.

misalnya Schroder Dana Istimewa kodenya: SCHISTI:IJ

setelah diisi klik 'add' atau tekan enter aja langsung di keyboard, entar jadinya seperti ini:

box hitam sebelah kanan atas berfungsi untuk menampilkan periode nya.. bisa dipilih antara 1D = 1 hari, 1W = 1 minggu, 1M = 1 bulan, 3M = 3 bulan, 6M = 6 bulan, 1Y = 1tahun, 3Y = 3 Tahun, 5Y = 5 tahun, sedangkan YTD = tahun berjalan yang dihitung dari awal januari sampai dengan tanggal terakhir

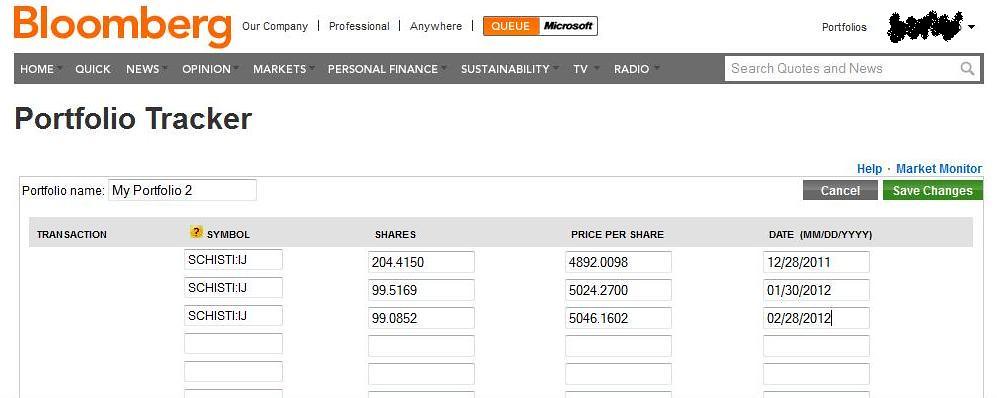

Portfolio Tracker

Untuk mengetahui perkembangan investasi kita ada juga fitur portfolio tracker untuk mencatat kepemilikan kita atas produk reksa dana. Yang utama sih kita harus disiplin dalam mencatat supaya bisa menampilkan secara utuh perkembangannya.

Cara menggunakan fitur portfolio tracker adalah sebagai berikut:

1. bikin akun di bloomberg. (bisa juga daftar dan login dengan account facebook dan twitter)

2. dari homepage bloomberg > personal finance > portfolio tracker

3. pilih 'create portfolio' > edit

4. input isinya..

contoh:

kode: SCHISTI:IJ

shares: unit kepemilikan

price per share: NAB

istilah subs itu kependekan dari subscription atau pembelian reksa dana

sedangkan top up itu maksudnya pembelian berikutnya dari reksa sana

- tanggal 28 desember 2011 subs pertama Schroder Dana Istimewa sejumlah Rp 1 juta

dengan harga NAB waktu closing : 4892.0098

unit kepemilikan : 1000000 dibagi 4892.0098 = 204.4150

- 30 januari 2012 top up sejumlah Rp 500.000

NAB: 5024.2700

unit: 500000 / 5024.2700 = 99.5169

- 28 februari 2012 top up sejumlah Rp 500.000

NAB: 5046.1602

unit: 500000 / 5046.1602 = 99.0852

jangan lupa di save.. :)

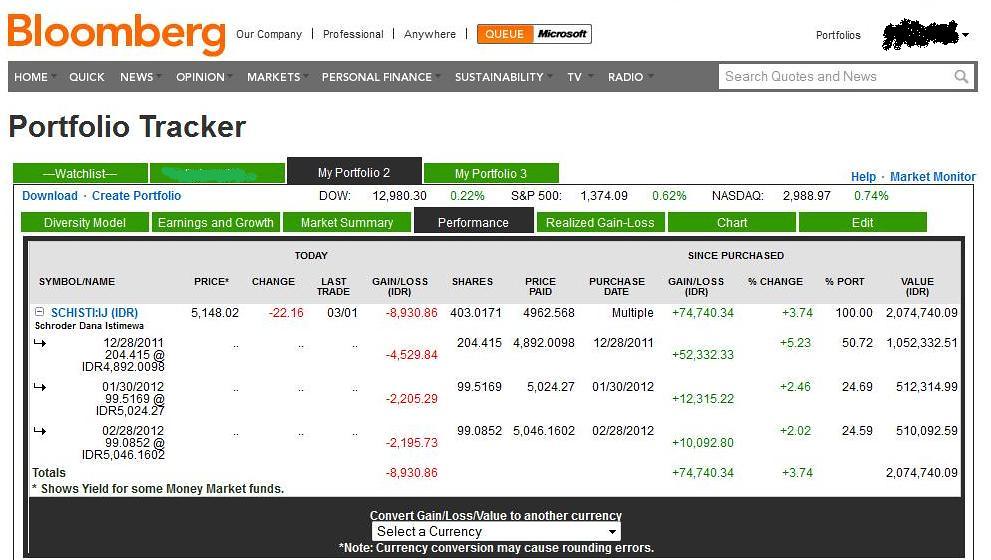

5. entar keluar deh.. keliatan plus minus per transaksi subs.. sama rata2 keseluruhan nilai investasinya..

gitu deh.. semoga membantu.. :iloveindonesias :iloveindonesias

======================================================

Question:

di bloomberg

di bagian performance (portfolio tracker)

1. itu ada tertulis "since purchased"....itu maksudnya, dari terakhir kali kita top up?

2. pada bagian "gain/loss (IDR) +200.000", itu maksudnya, keuntungan investasi yg kita peroleh? itu dari terakhir top up,,kita dapet 200rib atau terhitung dari pertama kita invest, kita mendapat 200rb?

Answer:

since purchased maksudnya sejak pembelian kita om.. dari awal beli sampe sekarang..

disitu ada pergerakan nilai investasi per produk reksadana kita.. gain/loss berdasar rupiah sama persentasenya..

per waktu pembelian (setiap top up)..

trus juga total investasi yang kita punya..

contoh:

kode: SCHISTI:IJ

shares: unit kepemilikan

price per share: NAB

- tanggal 28 desember 2011 subs pertama Schroder Dana Istimewa sejumlah Rp 1 juta

dengan harga NAB waktu closing : 4892.0098

unit kepemilikan : 1000000 dibagi 4892.0098 = 204.4150

- 30 januari 2012 top up sejumlah Rp 500.000

NAB: 5024.2700

unit: 500000 / 5024.2700 = 99.5169

- 28 februari 2012 top up sejumlah Rp 500.000

NAB: 5046.1602

unit: 500000 / 5046.1602 = 99.0852

selain itu juga punya Panin Dana Maksima dengan rincian:

- 30 januari 2012 beli sejumlah Rp 1.000.000

NAB: 54564.8600

unit: 1000000 / 54564.8600 = 18.3268

- 28 februari 2012 top up sejumlah Rp 1.000.000

NAB: 54610.0900

unit: 1000000 / 54610.0900 = 18.3116

entar jadinya kan begini:

ket:

pada bagian portonya PDM:

+43,641.26 ---> total gain/loss (dalam Rupiah) yang di dapet dari porto kita di PDM yang nilainya berasal dari jumlah penambahan gain/loss per top up atau 22,243.97 + 21,397.29

+22,243.97 ---> gain (dalam Rupiah) yang didapet dari top up 30 januari

+21,397.29 ---> gain (dalam Rupiah) yang didapet dari top up 28 februari

pada bagian portonya SDI:

+96,072.04 ---> total gain/loss (dalam Rupiah) yang di dapet dari porto kita di SDI yang nilainya berasal dari jumlah penambahan gain/loss per top up atau 63,152.01 + 17,582.65 + 15,337.38

+63,152.01 ---> gain (dalam Rupiah) yang didapet dari beli 28 desember

+17,582.65 ---> gain (dalam Rupiah) yang didapet dari top up 30 januari

+15,337.38 ---> gain (dalam Rupiah) yang didapet dari top up 28 februari

-------------------------------

sedangkan +139,713.29 merupakan gain keseluruhan portfolio yang kita punya atau dalam contoh adalah PDM + SDI

dan 4,139,710.44 --> nilai uang kita sekarang jadinya segini dalam rupiah..

=================================================

di kaskus kalo mau diskusi atau tanya2 tentang reksa dana kesini aja --> http://www.kaskus.us/showthread.php?t=12997503&page=101

kalo mau belajar lebih dalem main ke blognya Bpk Rudiyanto (Analis dan Periset dari Infovesta) :

http://rudiyanto.blog.kontan.co.id

udah dulu deh.. capee... feel free to ask or correct me if i'm wrong.. hehe..

Tidak ada komentar:

Posting Komentar