Manusia selama hidupnya pasti punya yang namanya kebutuhan (needs) dan juga keinginan (wants), dan dalam memenuhi kebutuhan dan keinginannya tersebut ngga jarang kita dihadapkan pada masalah pemenuhannya. Kita butuh yang namanya Resource atau lebih gampangnya gw bilang: "kita perlu uang untuk memenuhi kebutuhan dan keinginan tersebut".

Resource sumbernya bisa dari gaji bagi yang udah kerja atau laba usaha bagi wirausaha yang bekerja untuk dirinya sendiri dan buat yang masih mengandalkan 'subsidi' orang tua misalnya, tetep juga kan punya keinginan untuk membeli sesuatu atau jalan2 kemana yang ujung2nya butuh uang.

Nah untuk itu, kita perlu yang namanya Rencana finansial atau istilah kerennya 'Financial Plan'. Kenapa perlu Financial Plan.?

Perlunya punya rencana finansial itu supaya lo tau target apa yang mesti lo capai, time frame atau jangka waktu yang dibutuhin buat menuhin target tersebut, dan juga berapa sumber pendanaan yang dibutuhkannya, selain itu dengan punya tujuan finansial lo jadi bisa fokus sama target yang ingin dicapai.

Misalnya: ada pasangan yang baru menikah,si suami sebagai kepala keluarga mulai mikir berapa biaya yang dibutuhkan untuk pendidikan ketika punya anak nantinya. Kemudian dengan kesepakatan bersama istri, suaminya mulai deh berinvestasi sejak dini sejumlah sekian setiap bulan sehingga pas anaknya lahir terus masuk sekolah dananya pun udah siap sesuai perkiraan kebutuhan. Ngga sibuk kelabakan kebingungan nyari utangan buat uang pangkal. hehe

Problemnya kemudian gimana caranya berinvestasi itu.? apakah udah cukup dengan menabung.? gimana dengan deposito.?

Sayangnya jaman sekarang yang namanya nabung itu ga cukup.. tingkat inflasi yang tinggi bikin bunga di tabungan jadi ga berasa bahkan nilai riil tabungan berkurang tergerus inflasi. deposito sendiri walaupun bunganya lebih tinggi dari tingkat bunga tabungan pun belom cukup.

Suku Bunga penjaminan deposito september tahun 2011 berdasarkan sumber ini ditetapkan di 7,25% sedangkan inflasi tahun 2011 lalu aja 3,79%. Apalagi deposito masih kena PPN 20% maka bunga deposito jadinya cuma 5,80%. Tuh coba liat deh return secara riil nya cuma berkisar kurang lebih di 2,01% kalo uang kita taro di produk deposito.

Tapi sebelum berinvestasi ada juga yang penting. Pastiin kalo keadaan keuangan lo yang sekarang cukup sehat untuk bisa menyisihkan sebagian penghasilan. Jangan sampe juga rela2in invest tapi tidur di kolong jembatan misalnya.. haha.. :Peace:

Kalo punya kewajiban cicilan atau kredit sebaiknya sih jangan lebih dari 1/3 penghasilan lo.. Karena kalo udah lebih dari rasio segitu tuh sebenernya udah masuk dalam taraf memberatkan keuangan.. mending kalo lo masih single, jadi biaya hidup belom gede2 banget, lah kalo udah punya anak istri gimana coba..? dan kalo iman setipis kertas hal kaya gini justru bisa memunculkan ide2 jahat, seperti korupsi misalnya.. hahaha.. kalo bisa sih disalurin ke yang positif seperti nyari uang tambahan dari bisnis sampingan.. keren tuh kaya gitu.. :D

Oiya ada baiknya kalo kita (atau sekeluarga) udah tercover asuransi tapi bukan unitlink loh ya.. harus bener2 pure asuransi yang punya perlindungan kesehatan, dan juga asuransi jiwa bagi kepala keluarga.. Yes, Asuransi Jiwa CUKUP dimiliki oleh Kepala Keluarga-nya aja atau tulang punggung keluarga..

Terakhir yang mesti disiapin itu dana darurat. Ya sesuai namanya ya dana yang disiapin buat sesuatu yang sifatnya diluar perkiraan. Misalnya: ketika keluar dari kerja. selama mencari kerjaan baru penghasilan ngga ada, dipakelah si dana darurat tsb; atau ketika finansial plan kita meleset, dana yang disiapin kurang atau target ternyata nilainya membengkak.. dana darurat datang and saves your life..

kata financial planner kondang macam Bu Ligwina Hananto sih, idealnya dana darurat besarnya minimal 6 kali biaya pengeluaran bulanan..

Kemudian setelah semua OK, baru deh kita mengenal bentuk2 atau jenis2 instrumen investasi.

Emas

Logam mulia yang punya nama latin Aurum dan punya nomor atom 79 ini emang ga ada matinya. Udah dari jaman Kakek Nenek emas udah dijadiin sarana berinvestasi.

Logam mulia yang punya nama latin Aurum dan punya nomor atom 79 ini emang ga ada matinya. Udah dari jaman Kakek Nenek emas udah dijadiin sarana berinvestasi.

Yang perlu diperhatiin adalah sebaiknya untuk berinvestasi dalam bentuk lantakan atau batangan, bukan perhiasan. kenapa.? emas perhiasan ketika dijual lagi harganya jatoh karena modelnya udah out of date alias ketinggalan jaman dan hanya dihargai senilai kadar emasnya aja.. biaya jasa pembuatannya waktu kita beli pertama ga akan diitung lagi sama tokonya.

Lalu pastiin kalo lo cuma beli emas yang bersertifikasi seperti keluarannya PT Antam yang disebut Logam Mulia, karena udah berstandar internasional dan jualnya pun gampang. Cek harga harian bisa liat secara online disini --> http://www.logammulia.com/gold-bar-id.php.

Ada juga toko emas yang ngeluarin emas batangan sendiri dengan harga lebih murah, tapi biasanya cuma laku kalo dijual di toko itu lagi.. jadi pastiin kalo mau beli yang kaya gitu adalah toko yang bener2 bisa lo percaya.. (langganan Nenek lo dari jaman baheula misalnya.. haha)

Sebenernya bagi orang yang menganut mahzab ekonomi moneterian, investasi emas ngga begitu disukai. Malah sangking bencinya, emas dibilang 'barbaric relic' atau barang peninggalan orang2 barbar.. sadis amat yak.? haha

sampe2 jamannya berlaku sistem Bretton Woods dimana standar mata uang yang dulunya berpatokan sama emas dicabut dan sekarang uang pun resmi cuma bagaikan kertas utang. Simplenya : 'jaman dulu kalo Bank Sentral mau cetak uang harus sesuai nilainya dengan cadangan emas yang dimiliki.. nah kalo sekarang ngga, Bank Sentral cetak uang tanpa dasar atau underlying emas.. Cuma berdasarkan janji, bahwa kertas ini nilainya segini dan dijamin pemerintah.. warga negara semua nurut deh.. haha

Dasar pemikirannya para anti emas sih gini: "kalo semua orang mindahin tabungannya dari bank ke emas maka perekonomian bakal terganggu karena emas ga bisa menghasilkan nilai tambah.. sedangkan uang yang disimpan di bank itu bisa diputer sama bank.. dikasih pinjem lah buat orang yang butuh kredit buat usaha atau segala macem.. sehingga perekonomian bisa jalan"

Warren Buffet yang tersohor sebagai salah satu orang terkaya didunia pun ga suka sama emas. Sebagai investor saham dia bilang: "emas tuh ga punya nilai tambah ekonomi, harganya naik cuma ngandelin ketakutan orang terhadap situasi ekonomi yang memburuk.. mending gw beli saham perusahaan yang bagus.. makin untung perusahaan dividen makin banyak.. harga saham gw juga makin tinggi.." gitu katanya Kakek Buffet.

baca aslinya disini: http://www.telegraph.co.uk/finance/personalfinance/investing/gold/9074670/Warren-Buffett-gold-has-no-value.html

|

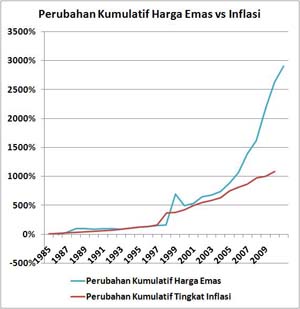

| Harga Emas vs Inflasi |

Kalo menurut gw sendiri, gw sih ga anti-emas tapi juga ga fanatik.. Emas sebenernya ngga jelek buat investasi tapi emang sebenernya masih ada instrumen lain yang lebih menjanjikan tingkat pengembaliannya yang melebihi tingkat kenaikan harga emas. Emas bisa dibilang risiko nya lebih kecil. Kenaikan harganya tiap tahun selalu diatas tingkat inflasi, malah tahun 2011 emas naik 5 kali lipat lebih terhadap inflasi nasional (inflasi 3,79%, dan emas naik 22%) tapi itu cenderung terdorong naik karena krisis eropa, sedangkan rata2 tahunan kenaikannya sebenernya cuma 10-15%an aja.. kalo bisa lebih ya bersyukur aja.. hehe

|

| history harga emas dalam rupiah (idr) / gram periode 1 tahun terakhir |

|

| history harga emas dalam rupiah (idr) / gram periode 5 tahun terakhir |

|

| history harga emas dalam rupiah (idr) / gram periode 10 tahun terakhir |

|

| history harga emas dalam rupiah (idr) / gram periode 15 tahun terakhir |

Para pro emas seperti penulis buku Think Dinar, Bapak Endy Kurniawan yakin banget sama emas karena udah terbukti dari ribuan tahun yang lalu. Nilai atau daya belinya yang stabil dan anti inflasi membuat emas sangat bagus sebagai pelindung aset/kekayaan (wealth preservation).

Risikonya paling ya dicuri orang, hal ini bisa disiasati dengan penggunaan safe deposit box yang disewakan Bank2. Selain itu, emas itu hampir ga ada maintenance cost atau biaya pemeliharaan. Asal ga kena panas yang bener2 panas.. paling juga lumer tapi tetep kadarnya ga berkurang.. tapi sepanas apa sih tempat penyimpanannya bisa bikin emas lumer.? asal ga ditaro disebelah oven aja pasti aman.. haha

dan beda sama perak yang bisa bereaksi sama udara.. Emas lebih tahan reaksi kimia sehingga sulit berubah bentuk dan warna.

Dan untuk emas sebagai investasi, gw sebenernya agak sependapat sama Analis dari Bank Indonesia, Bpk Tigor Siagian. Waktu itu pernah nanya langsung sama orangnya di Twitter pertanyaannya intinya gini: apa salahnya punya emas untuk jaga2 kalo misalnya pasar saham dilanda bearish sehingga portfolio kita di saham minus.?, dan ini jawabannya mengenai emas:

RT @tigorsiagian: @_fajarprasetyo menurut saya emas ya gunanya itu, untuk jaga2, bukan cash flow generator. Istilah kerennya: hedging tail risk...

Emas emang sebaiknya digunain buat hedging atau jaga2 aja.. jangan ikut2an orang2 yang jadiin emas sebagai spekulasi seperti kebun emas.. orang yang awam kaya kita gini bukannya untung malah bisa buntung ikut2an skema investasi kaya gitu..

kebun emas itu sama kaya bisnis2 yang ngandelin leverage atau pengungkit.. yang bikin risikonya tinggi karena basicnya pake ada uang pinjaman (utang): bayar DP buat nyicil emas baru dari uang menggadaikan emas yang kita punya dan pake asumsi harga naik terus.. sedangkan biaya titip, biaya gadai, cicilan utang atau gimana kalo misalnya salah timing ga diperhitungkan..

banyak yang ikut2an kebun emas pas harga lagi tinggi2nya.. beberapa saat kemudian harga emas turun.. tekor lah mereka itu..

asli deh mending ga usah ikut2an investasi kaya gini, kalo mau mending beli LM cash terus simpen, jual kalo lagi perlu.

banyak yang ikut2an kebun emas pas harga lagi tinggi2nya.. beberapa saat kemudian harga emas turun.. tekor lah mereka itu..

asli deh mending ga usah ikut2an investasi kaya gini, kalo mau mending beli LM cash terus simpen, jual kalo lagi perlu.

Kesimpulannya emas bagus buat diversifikasi investasi atau untuk meminimalisir risiko karena ada idiom "jangan pernah menyimpan telur dalam satu keranjang". Untuk jangka panjang sendiri, sebenernya ada instrumen investasi yang lebih superior dibanding emas.. yaitu reksadana saham.. namun sebanding dengan return yang tinggi, risikonya juga lebih tinggi..

Jadi emas disarankan cuma buat memenuhi financial plan jangka menengah dengan time frame 3-5 tahun atau buat ngisi pos investasi dana darurat.. cocok banget karena gampang dijual lagi..

Jadi emas disarankan cuma buat memenuhi financial plan jangka menengah dengan time frame 3-5 tahun atau buat ngisi pos investasi dana darurat.. cocok banget karena gampang dijual lagi..

Untuk Reksadana Saham keknya mending di postingan berikutnya deh.. udah kepanjangan soalnya postingan yang ini.. sebenernya masih banyak yang bisa diceritain soal emas atau investasi.. tapi capek euy ngetiknya.. ngobrol langsung (via fb, gtalk, twitter, tatap muka) kalo mau sharing boleh lho.. no fee konsultasi juga.. hehe

sekalian gw ikutan belajar sama2..

sekalian gw ikutan belajar sama2..

Tidak ada komentar:

Posting Komentar